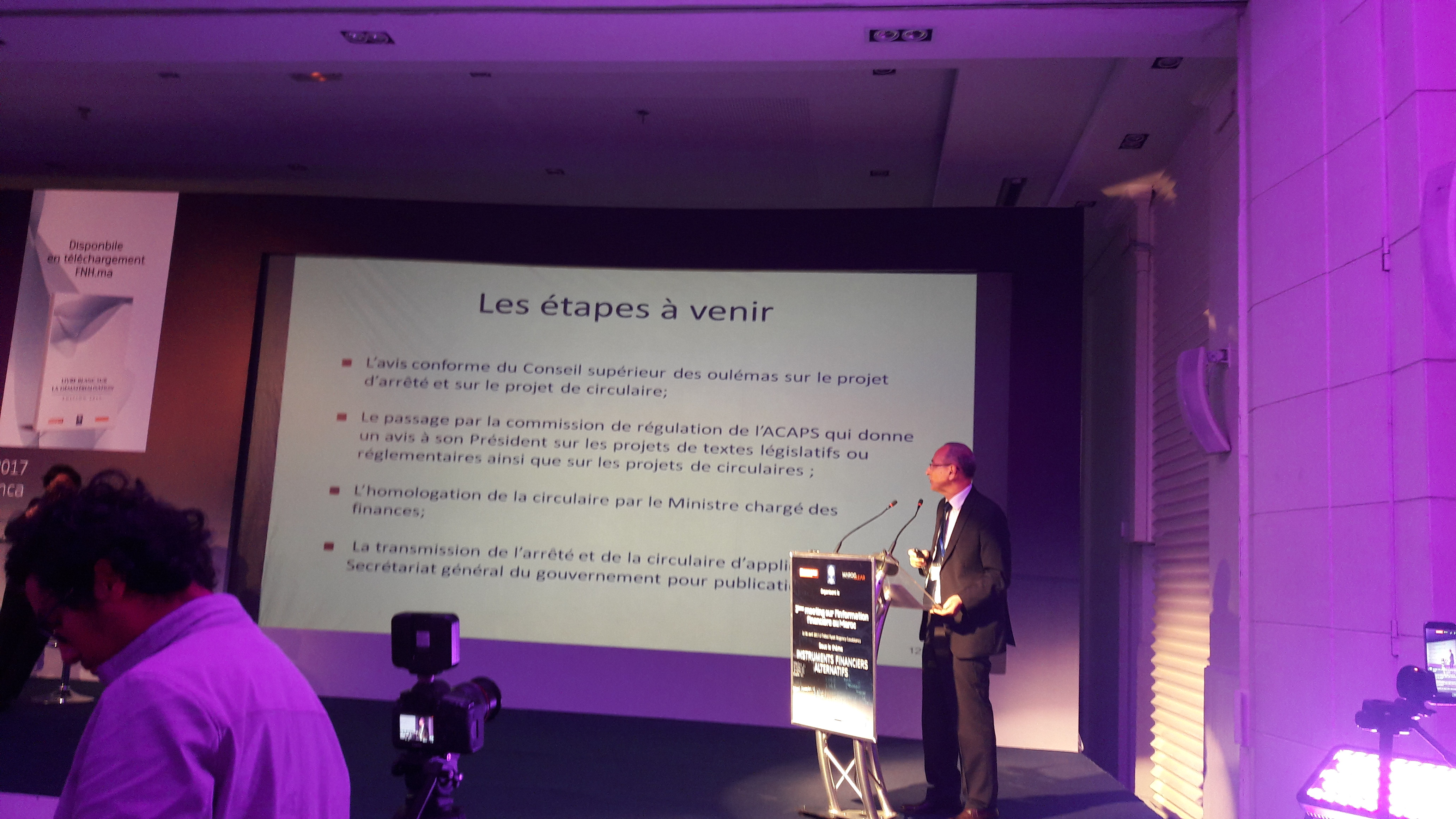

Dans le cadre de la mise en place d'un écosystème de la finance participative (FP), le Maroc est en train de peaufiner sa stratégie. Et cela commence par le cadre réglementaire et législatif. Dans son intervention durant le 3ème Meeting sur l'information financière, Othman Khalil Elalamy, de l'ACAPS (Autorité de contrôle des assurances et de la prévoyance sociale), a énuméré les différentes étapes à finaliser dans le cadre notamment de l'assurance takaful. Il s'agit de :

- L’avis conforme du Conseil supérieur des oulémas sur le projet d’arrêté et sur le projet de circulaire.

- Le passage par la commission de régulation de l’ACAPS qui donne un avis à son Président sur les projets de textes législatifs ou réglementaires ainsi que sur les projets de circulaires.

- L’homologation de la ciculaire par le ministre chargé des Finances.

- La transmission de l'arrêté et de la circulaire d'application au secrétariat général du gouvernement pour publication.

Au niveau de Bank Al-Maghrib, le cadre réglementaire est également en cours de finalisation. Quatre principaux points restent à boucler :

- Cadre prudentiel

- Instruments de gestion de la liquidité

- Modèles types de contrats participatifs

- Adaptation des produits de garantie

- Adaptation des systèmes de paiement.

Ce cadre réglementaire sera complété par différentes actions pour consolider l'écosystème de la finance participative. Il s'agira notamment de sensibiliser les différentes professions en leur présentant le cadre réglementaire de la FP et les spécificités de cette industrie :

- le ministère de la Justice, notamment le Corps de la magistrature et les avocats pour mieux répondre aux situations de litiges;

-les notaires et Adouls pour la passation des transactions;

-les commissaires aux comptes pour l'examen des états de synthèses et la certification des comptes.

Il s'agira aussi de réformer le cadre légal en vigueur pour l'adapter aux spécificités de la FP (DOC, loi de protection du consommateur,...) et garantir la sécurité juridique des transactions financées par les instruments participatifs. Il faudra aussi renforcer l'éducation financière du public au sujet de la FP. Enfin, il faudra encourager l'utilisation des dispositifs de règlement amiables en cas de litiges.

D. W.